欧洲杯体育

欧洲杯体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起首:一德菁英汇

作家:吴玉新/F0272619、Z0002861/

一德期货有色金属分析师

01

中枢不雅点

电解铝方面

① 二季度,宏不雅经济上或有喜有忧,中、欧经济预期向好,好意思国却有滞胀甚而阑珊的风险,交易战略或愈加明确。产业上,资本回落,利润转头高位;进取拓展,需蔼然有色龙头——铜的再次大涨带动、枉然旺季以及光伏抢装等带来的践诺枉然强于预期以及本就不高的海表里库存的超季节性去库;压力主要体当今高利润,其他包括经济或弱于预期、关税扰动等。

② 策略上,方进取低吸操行动主,蔼然黄金、铜的发达,区间可参考【20000,22500】;赓续蔼然跨期正套、表里反套(俄乌突破可能的变局)的契机;蔼然空利润的契机;波动率低位,可尝试作念多波动率。

氧化铝方面

① 二季度,需求会有小幅度增长,主要蔼然点是供应以及原料;氧化铝新名堂按程度仍有较大限制投产,跟着眉月份的现货均价执行,晋豫地区跌破现款资本,面前有小幅减产,昔日减产限制需密切蔼然;二季度矿石发运烦嚣较少,矿石价钱能否稳住也有不细目性。

② 二季度,资本上来看,刻下以93好意思元/吨矿价测算,晋豫地区现款资本在3300元/吨,若以85好意思元/吨矿价测算,晋豫地区现款资本约莫在3100元/吨;历史上,晋豫地区利润在-400至400元/吨间波动;假定以矿价85好意思元/吨的资本计算,可推算出表面上的现货价钱极值。

③ 策略上,二季度供应端变数较大,且价钱已大幅回落至资本区域,地方性策略暂不保举,以预期差交游、区间念念路对待;套利上,蔼然可能的正套契机;执仓大增,不合加大,可参与作念多波动率的契机。

风险点:经济偏离基给假定;供应端扰动;关税等战略。

02

内容提要

2025年,国际矿石供应是充足的,结构性问题获得处置。

2025年是产能投放大年,限制面前,魏桥、广西华昇分辩有100万吨新产能投产,晋中但愿100万吨老线复产,广西华昇的另一条线100万吨、文丰的160万吨也将于上半年投产,建成产能仍将进一步增多,供应压力较大。

2025年2月份,中国电解铝行业完全资本平均值为16909元/吨,环比上月下降15.4%,国内电解铝行业平均盈利约3575元/吨,转向大幅盈利现象。行业最高完全资本下降至20125元/吨。计算3月国内电解铝行业含税完全资本平均值在16900-17300元/吨隔邻。

结尾需求上,连累项依然在地产,但光伏、新能源等增量已杰出地产,此外电力投资带动下的铝线、以及受益国补的家电等提供正增量。

03

呈报正文

1. 2025年一季度行情回首

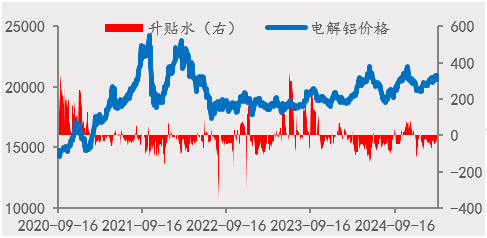

电解铝方面,年头于今,电解铝呈现震憾走高的趋势。春节前,再通胀与降息预期提高连结,月初好意思国经济、奇迹数据强势,推高好意思元指数,随后12月中枢CPI同比增长低于预期,降息预期提高,好意思元指数高位回落;另一方面,节前国内累库晚于预期,市集调低节后铝锭库存峰值水平。节后,2月份,市集更多转向预期交游,关税影响也扰动着市集。好意思国时常开释加税信息,会提高通胀预期,也会导致国内抢出口,但滞胀风险启动披露,国内战略预期连接加强。产业上库存仍处于积贮阶段,卑劣需求安逸复苏中。参加3月份,好意思与非好意思财政预期易位,好意思元指数大跌,国内经济数据有好转,财政战略也恰到自制,国内也超预期开启降库,但跟着氧化铝下降,电解铝利润角度估值较高,且濒临时间位压力,好意思元指数也止跌企稳,价钱出现回调。

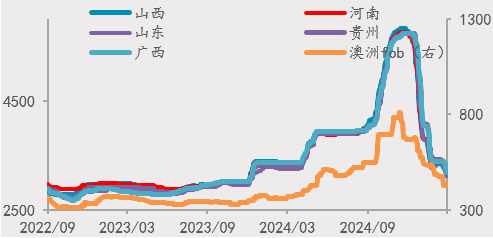

氧化铝方面,年头于今,价钱处于流通的跌势中。参加1月份,供需面孔出现转变,朔方秋冬季对氧化铝产能的管控花样到期,山西100万吨复产产能重叠山东新增产能100万吨启动开释,进而传导至库存积贮。现货市集出现密集大幅度贴水成交,连累三网价钱。价钱的回落使得氧化铝厂施压矿企,矿价也启动松动,也进一步推动氧化铝价钱回落。2月份,饱和风景依旧,中下旬运行产能达高位,比较2024年底增多255万吨。入口矿发运同比晋升较着,矿价进一步松动,带动氧化铝资本回落,期现货价钱也随之回落。3月份,减产问题启动受到喜欢,1-2月份出口量改革高,但饱和问题依然严重,接下来仍有两家企业的100+160万吨行将投产,减产力度较着不及,天然运行产能相较高位下滑208万吨,但践诺产量下滑有限,打压主力合约价钱最低下破3000元/吨。跌破3000元/吨后,从总执仓、前20名执仓等不雅察资金流向有好转,出现企稳迹象。

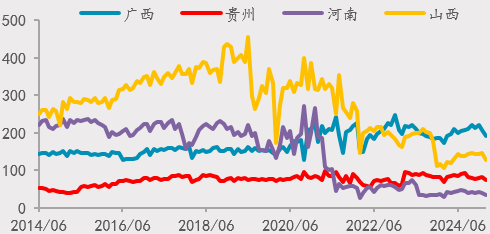

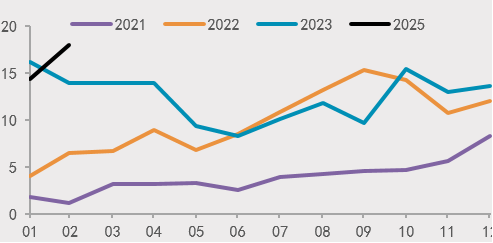

图 1.1:国内现货价和升贴水

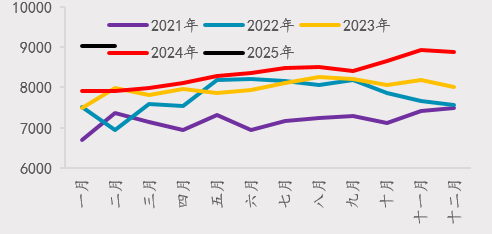

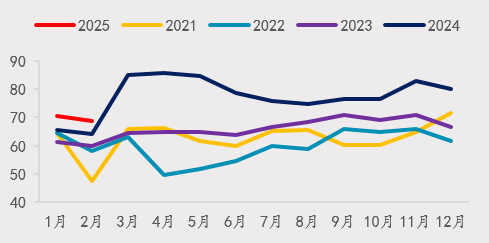

图 1.2:氧化铝现货价钱

2. 氧化铝基本面

2.1 外矿供应趋于充足

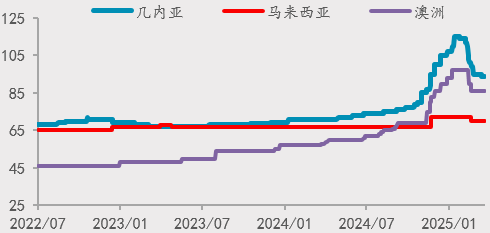

年报(点击稽察)中咱们提到,2024年铝土矿的垂死是结构性问题,中国国内矿山减产,氧化铝厂转向国际市集,主如若几内亚,但2024年年头几内亚中央油库爆炸事故,重叠主力矿企CBG长达一个月的例行磨砺,以及顺达(SD)矿业、中水电十一局等新增产能尚未完全启动,GAC出口禁运,供需错配导致矿石价钱大涨。

具体到2025年,国际矿石供应是充足的,结构性问题获得处置。几内亚与澳大利亚两国共计占寰球铝土矿交易供应的90%以上,其中以几内亚为主,我国也主要入口自这两个国度。据相干机构统计,2025年几内亚增量约2400-2600万湿吨,国际合座的增量在3100万吨湿吨。2023-2024两年我国入口自几内亚矿石占其产量的79%、85%,由此2025年入口自几内亚矿石增量约1900-2200万湿吨,折合约1700-2000万干吨。此外,我国也在寻求入口矿石多元化,比如有音问提到所罗门群岛铝土矿时隔4年或再次转头中国市集。此外,寰球储量来看,铝元素是地表中最为丰富的元素之一,主要坐蓐国的静态开采年限都很长,是以矿石的远期供应亦然弗成问题的。

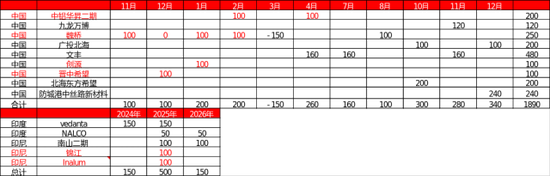

表 1:铝土矿预期增量

2025年限制面前,入口矿增量较大,限制3月21日,铝土矿到港同比增量955万吨,周度增量约80万吨,天然有增多口岸样本的起因,扣撤离此小样本,年化增量也长短常可不雅的。入口矿石供应充足加之氧化铝厂低利润,入口矿石价钱高位回落,几内亚矿石零单最高到过130好意思元/吨,面前最低成交价到89好意思元/吨。此前几内亚个别大型矿山二季度长单价钱已出,为94-95好意思元/吨傍边,但卑劣询盘意向价钱在87-88好意思元,部分买方意向价钱已至80-85好意思元/吨,多空不合较大。

假若入口矿石执续充足,卖方最终妥洽的概率较大,那就有必要谈判一下铝土矿的资本问题了。几内亚铝土矿价钱可拆分红四部分,铝土矿开采资本约40好意思元/吨,海运脚(波动较大,面前约25好意思元/吨),境内运脚以及特准权使用费,共计面前约莫为70好意思元/吨。但矿企濒临资本的晋升,跟着矿区向内陆蔓延,境内输送资本提高;还新增了河说念管束费、矿山复垦育苗费等税收;工会权益也谋求增大,薪资福利上调成势必,此外还有灰色资本等。

利多矿价的身分:几内亚5-10月是雨季,反应到国内入口数据上,每年9-11月是通盘几内亚矿石发运的低谷期;政权更替期风险,以及突发事件,比如歇工、安全事故等。

图 2.1:入口矿价

图 2.2:几内亚入口季节性

寰球储采比高达65年,然则中国储采比是最低的,7年傍边。在2015年矿山治理之前,山西河南等地存在滥采乱挖等征象,使得矿石品位连接裁汰。随后政府开展了一系列治理技能,使得开采连接正规化,但产量也连接下滑。据SMM数据统计,2024年国内铝土矿产量裁汰700余万吨,2024年年头以来,河南受到复垦影响,山西由于安监压力,均有铝土矿矿山出现停产。受制于矿石品位以极端他相干战略限制,其复产节拍较为安逸,在可意想的昔日,两地的矿石供应难以还原至以往的水平。2024年11月份,三门峡市召开全市天然资源鸿沟要点职责例会,会议指出,生态斥地攻坚年职责,务必完成矿山生态斥地治理任务,以面前追踪的河南月度铝土矿产量来看,未有较着好转,计算2025年增量有限。山西吕梁铝土矿因安全事故停产后监管一直未见减轻,提高皆集度以裁汰事故率是主要目的,从相干战略文献看,最早可见批量还原预期要到下半年。

图 2.3:国产铝土矿产量

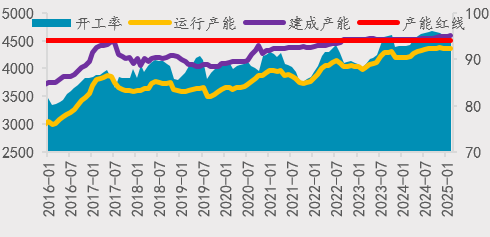

图 2.4:氧化铝月度运行产能

2.2 氧化铝新投产产能正在开释

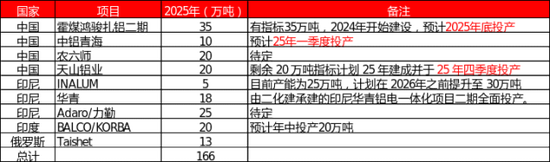

据SMM统计,限制2月份,中国氧化铝建成产能1.05亿吨,运行产能约为9040万吨,开工率约为86%。周度数据来看,运行产能由年头的8788万吨增至9043万吨,随后将至8801万吨。2025年是产能投放大年,限制面前,魏桥、广西华昇分辩有100万吨新产能投产,晋中但愿100万吨老线复产,广西华昇的另一条线100万吨、文丰的160万吨也将于上半年投产,建成产能仍将进一步增多,供应压力较大。全年来看,2025年保守计算寰球新建产能增量1850万吨,其中国内增量为1350万吨,且主要使用入口矿。基于刻下氧化铝投产谋划,计算2025年国内投产名堂新增产量600万吨以上,按2.7折算需入口矿1600万吨以上,联接前文分析,入口矿足够用。

表 2:氧化铝投产产能

矿石不组成制肘,氧化铝新投产名堂仍有巨量,利润压缩成为势必。面前山西、河南部分企业堕入损失,有企业启动减、停产,但限制面前,减产限制还偏低。有机构统计,面前山西、河南、贵州共有6家企业也曾参加磨砺现象,触及氧化铝产量变化9万吨,行将磨砺的触及产量变动共计14万吨。历史上,特等据追踪以来,主要发生过两次因利润转负导致减产的时期。2019年-2020年4月,山西、河南两地运行产能积贮减少约1500万吨,但其中羼杂了环保等身分;2022年6月-2023年2月,山西、河南两地运行产能积贮减少约700万吨。损失风景下,减产成为必选项,虽说有许多企业是一体化的,但统计数据来看,多数企业如故要外销氧化铝的,损失依然会触发运行产能下降,况兼减产亦然安逸激动的。此外,下图中标绿框的长周期数据也阐扬了,宽广情况下,氧化铝企业利润在【-400,+400】区间内,也阐扬刻下进一步损失的空间不大了。

图 2.5:减产限制

自2024年以来,我国氧化铝的交易面孔也已转变。2024年转变为净出口。2025年计算出口限制还会扩大,据海关数据统计2025年1-2月份中国氧化铝净出口32.73万吨,已接近2024年全年净出口量。主要原因是,中国与俄铝订立了每年160万吨的长单,俄民众计算2025年出口总量达140-160万吨。国内氧化铝新增产能徐徐开释,国际氧化铝厂资本偏高,跟着价钱下降,或会有减产的可能,国际电解铝厂跟着利润的斥地正安逸复产,导致国际氧化铝或仍将偏紧,加之俄铝长协的存在,2025年计算净出口将较着增多。

2.3 氧化铝转头资本订价

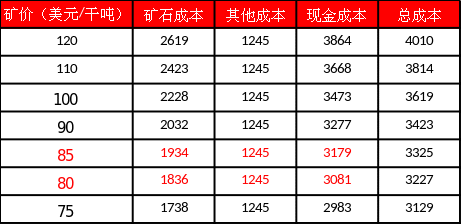

限制面前,氧化铝加权现款资本为3050元/吨,加权完全资本为3220元/吨,表面利润转为负值。2025年年头于今,跟着期现货价钱的回落,利润被大幅压缩。氧化铝资本方差较大,现款资本(2700,3300),完全资本(2800,3500),加权现款资本、完全资安分辩约为3000元/吨、3100元/吨。3月份现货月均价还接近3300元/吨的水平,高资本区域表里矿掺杂坐蓐的话,还不至于损失,然则面前参加4月结算月,损失幅度将较着扩大。若氧化铝价钱执续低位且铝土矿价钱稳住,后续较大限制减产可能就会出现。因为现货价钱低于现款资本(平均可造资本),停产是经济的。

表 3:山西使用入口矿企业资本变化

山西、河南两地使用入口矿的氧化铝厂是资本高分位区,两地比较,河南资本略高一些,以2024年数据估算两地使用入口矿的产量约莫1250万吨,其中山西940万吨、河南300万吨。咱们测算的国内氧化铝供需为饱和249万吨,那新投产开释产量将挤压部天职陆高资本企业,假若关停200多万吨产量的产能,仅需挤掉不到5%的高资本产能。

氧化铝资本主要由铝土矿、能源、烧碱三个方面组成。上文淡雅分析的铝土矿,另一块要点要分析的是烧碱,这是在资本订价有用的年份需要要点蔼然的波启航分。跟着矿及氧化铝新增产能的开释,氧化铝转头到资本订价上来,烧碱将成为价钱短期波动的伏击身分。烧碱价钱的季节性波动比较较着,一般4月份、9月份有高潮,其他时辰较为稳当。此外,能源煤价钱亦然冬季发达较强,其他时辰稳当。

图 2.6:氧化铝分地区、分矿现款资本

图 2.7:液碱价钱季节性

3. 电解铝基本面

3.1 昔日供应增量有限

3.1.1 国内运行产能接近上限

限制2025年2月份运行产能4364万吨,开工率达到95.26%。国内自从2017年供给侧改造以来,产能天花板被适度在4500万吨傍边,面前运行产能也曾接近产能限制天花板,昔日的产能增量被限制。分地区运行产能变化来看,2月份比较于2024年底,仅青海与四川运行产能有变动,分辩增多2万吨、10.5万吨。

图 3.1:国内电解铝月度产量

图 3.2:欧洲电解铝产能变化

复产产能方面,因2024年氧化铝高位,广西、四川运行产能共计减量28.2万吨,四川已复产10.5万吨,还有接近18万吨复产,计算二季度复产。新增产能方面,SMM数据骄慢,2025年增量产能(不包含产能置换)计算为85万吨,中铝青海扩建升级、霍煤鸿骏二期、农六师搬迁扩建名堂、新疆天山铝业计算2025年徐徐投产,但凭据投产程度,唯有中铝青海名堂一季度投产,其他名堂投产鄙人半年乃至四季度。概括来看,计算2025年国内电解铝产量在4390万吨傍边。

表 5:电解铝新增产能

3.1.2 国际产能扩产安逸

国际新增名堂主要皆集在印度、印尼、俄罗斯等国度,受制于基础设施建立、电力供应、资本高企等,总体扩产进展仍较为安逸,比如印尼华青于2024年10月底通电投产,其时启槽总限制仅约3万吨傍边,剩余产能延期投产。印尼有的配备了燃煤电厂,是以2025年增量主要来自印尼,计算新增产能统共约80万吨。

国际复产产能主要皆集在欧洲,已处于还原过程中。从2021年下半年起,国际铝冶真金不怕火企业因能源资本、坐蓐事故等原因等无数减产,其中欧洲是重灾地。凭据欧洲剔撤离俄罗斯的产量推算,2021-2023年欧洲共减产产能约100万吨,跟着能源价钱的回落,部分企业参加复产阶段,2024年复产约30万吨产能,仍有约70万吨产能待还原,跟着冶真金不怕火企业利润的回升,这或将加速复产进程。

3.2 电解铝行业高利润转头

2025年2月份,据SMM数据骄慢,中国电解铝行业完全资本平均值为16909元/吨,环比上月下降15.4%,主因周期内氧化铝现货价钱急速回落。国内电解铝行业平均盈利约3575元/吨,转向大幅盈利现象。行业最高完全资本下降至20125元/吨,若行业罗致月均价测算,2月份国内100%的电解铝运行产能处于盈利现象。计算3月国内电解铝行业含税完全资本平均值在16900-17300元/吨隔邻。

顷然的损失事后,电解铝行业的高利润风景再次转头。因供给侧改造使得供应增速受限,但需求受益于新能源等板块的快速发展,供需执续错配使得资本订价失效,电解铝行业合座执续高利润。在国内电解铝产量受限的风景下,电解铝、废铝等入口成为伏击的边缘供给。

3.3 电解铝边缘供应增多

近几年,俄铝入口量逐年增多,2024年俄铝入口量高达149万吨,中国统共入口量为214万吨,俄铝占国内总入口量的70%,是我国最主要的入口起首国。但2024年3月份于今入口呈大幅损失的风景,俄铝的长协入口未因入口损失而受到烦嚣,俄铝主要与中国加工企业订立长单,或者说正因为入口量的放大才导致入口窗口的关闭。1-2月份俄铝入口量仍保管高位,但国际可能逆寰球化的面孔下,好意思国加征关税,国内亦然相应的取消了铝材出口退税,这对国内需求有扼制,是以下调了净入口量,计算电解铝净入口量在160万吨。此外,需蔼然的是,俄乌突破能否在好意思国等的调治下出现转机,一朝俄乌突破捣毁,俄金属出口西洋制裁被捣毁,那俄铝入口到中国的量或将回落,那入口比值有斥地的可能,可蔼然表里反套的契机。

图 3.3:从俄罗斯入口铝锭量

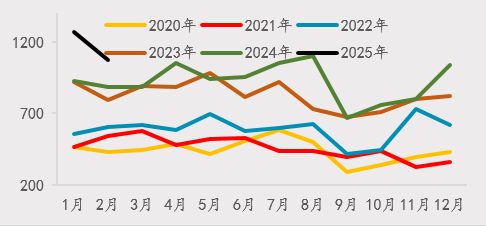

图 3.4:废铝总供应量

跟着原铝产能受限,废铝的作用突显,特别是在低碳化发展的提示下,废铝的使用或将进一步增多。从供应量来看,国产废铝占据十足主导地位,入口废铝保执结识。铝家具预期使用寿命在2015-2018年,我国铝合金使用在2003年后徐徐扩大,因此2025年前后铝合金报废期参加快速增始终,另据“十四五”策动,再生铝产量计算达到1150万吨,面前仍有差距。另外,六部门发文,稳当条款的再生铜铝原料不属于固体废料,可解放入口,不外加征新增再生铝入口的关税,废铝或仍将稳当入口。浅近数据设想来看,入口电解铝加上废铝总供应,占国内电解铝产量的26%,也曾成为供应的伏击部分。凭据SMM的数据骄慢,废铝径直应用在低级加工局势,比如约80%的废铝流入再生锻造铝合金行业,15%的废铝流入铝棒行业等,是以铝材的供应量比较电解铝来说,更约略代表合座的铝供应。

4. 结尾需求保执稳当

4.1 低级加工开工率回升

2月底中国有色金属加工业协会公布了2024年铝加工材产量,铝材产量对应铝的低级需求,行动为数未几的官方数据,不错从中发掘铝卑劣需求趋势。2024年中国铝加工材产量4286万吨,同比增长4.2%,其中工业铝型材产量杰出建筑铝型材。细分来看,建筑铝型材(-245万吨),工业铝型材中的光伏型材(+55万吨)、新能源汽车型材(+42万吨)、3C型材(+10万吨),铝板带中的建筑遮挡板材(-30万吨)、易拉罐/盖料(+50万吨),铝箔中的包装及容器箔(+20万吨)、空调箔(+10万吨),铝线材(+55万吨)。综上来看,连累项依然在地产,但光伏、新能源等增量已杰出地产,此外电力投资带动下的铝线、以及受益国补的家电等提供正增量。

限制3月20日,周度开工率上来看,铝型材还原至2024年同期水平,但铝板带、铝箔、铝线缆开工率还未还原至2024年同期水平。跟着二季度枉然旺季的到来,开工率将进一步晋升。

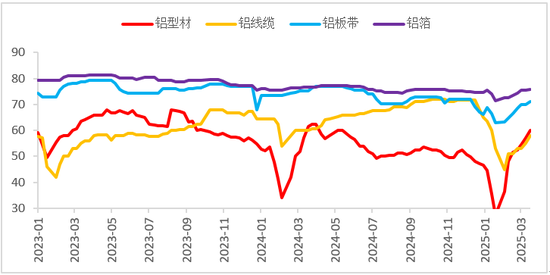

图 4.1:周度开工率

4.2 结尾各行业变化

结尾行业上咱们要点蔼然房地产、光伏、新能车、电力以及出口。

地产方面,房地产斥地历程凡俗为“投资-拿地-开工-施工-罢了”,率先的谋划是销售数据,最率先的谋划是销售价钱,2月份世界70个大中城市的新址、二手房价钱指数同比、环比降幅均有收窄,但仍难言就此回升,体当今拿大地积上,100大城市的拿大地积仍低于2024年。国度亦然取舍了相应的刺激花样,中短期战略是裁汰利率,始终上通过补贴刺激东说念主口降生率来扭转市集预期。凭据新开工-罢了的传导时辰来看,上半年的罢了数据或仍比较弱,这会赓续连累铝的枉然。

光伏方面,2024年国内光伏新增装机达到277.57GW,再次超市集预期。关于2025年的光伏新增装机限制,市集不合较大,中线情境下,全年装机245-255GW,同比下滑,受分散式光伏发电管束主张、新能源上网电价市集化改造等战略及这些战略与各省具体执行主张出台时辰差的影响,行业存在一定不雅望情感,从而增多了2025年装机预期的不细目性。中国如故组件的最大出口国,2024年出口占总产量的44%,面前国内和欧洲组件库存都较高,加之好意思关税战略扰动,出口难言乐不雅,总体或对铝枉然有同比减量。但二季度,光伏抢装潮或拉动铝枉然。

新能车方面,1-2月份数据来看,新能源车产量仍保执极度高的增速,且3月份锂电产业排产环比执续增长,由此看新能源车或仍将保执较高增速,跟着基数的连接增多,耗铝量也将较着增多。此外,在汽车轻量化设想需求的驱动下,要道零部件朝着薄壁、高性能、大型化等地方发展,铝合金在汽车中的哄骗从小件徐徐往高压压铸、大型化、一体化的大件发展,汽车单车耗铝量将逐年增多。

电力方面,新能源的发展对电网结识性条款较高,带动了电网投资的需求,如新能源兴隆大基地大发展,庞大的电力消纳需求将进一步推动特高压建立的需求,特高压的建立带动了铝的枉然。2023年核准了4直2交,2024年核准开工了“2直1交”,储备的“5交12直”特高压名堂有望陆续在2025-2026年加速核准开工。2025年有望迎来2023-2024年核准的直流线缆订单的录用,对铝杆枉然的拉动作用会愈加较着。

出口方面,1-2月份,受取消铝材出口退税战略影响,我国铝材累计出口80.9万吨,同比下降11.9%。累计出口铝成品54.5万吨,同比增长9.4%。2月10日特朗普告示对扫数入口到好意思国的钢铁和铝征收25%的关税,最新花样还取消对部分交易伙伴的钢、铝免税配额和豁免战略,但面前还未实行,不外好意思国铝现货升水也曾出现跳涨。不管是取消铝材出口退税如故好意思国加征25%关税,我觉得影响都是短期的,短期会有出口下滑,但较始终来看,出口量有望缓缓斥地,国际市集的相干企业对我国铝材家具的依赖度较高,难以找到替代供应,或将缓缓经受中国铝材家具取消退税后价钱的高潮。

表 6:国内卑劣需求预估

5. 国表里供需均衡及库存

电解铝方面,2025年,寰球角度看,保管微幅饱和的风景。表里结构上,国际小幅紧缺,国内呈小幅饱和的风景。氧化铝方面,计算2025年国内氧化铝饱和249万吨,国内氧化铝供应将从紧均衡转为饱和;国际也呈现饱和的风景。

表 7:国表里电解铝供需均衡预估

表 8:国表里冶金级氧化铝供需均衡预估

库存上,国内低库存或将成为常态。起程点,国内供需约莫均衡;其次,国务院印发《2024-2025年节能降碳行动决议》决议条款,到2025年底,铝水径直合金化比例提高到90%以上,而面前仅为71%,这会限制铸锭量限制。季节性上,二季度或呈现执续去库的风景。

伦敦库存执续列队刊出,库存限制已由2024年5月份的110多万吨降至面前的48万吨。库存的执续回落与俄罗斯被制裁相干。2024年4月份,LME新规限制寰球交游所和场外繁衍品交游中对俄罗斯金属的使用,适用于4月13日或之后坐蓐的俄罗斯铝、铜和镍。俄罗斯铝占寰球产量约5%,况兼新规之前LME库存中绝大多数是俄罗斯铝,同期2025年国际供需小幅紧缺,是以,LME可供注册的铝会徐徐下滑。

图 5.1:国内库存

图 5.2:LME库存

6. 论断瞻望

瞻望二季度:

电解铝方面

① 二季度,宏不雅经济上或有喜有忧,中、欧经济预期向好,好意思国却有滞胀甚而阑珊的风险,交易战略或愈加明确。产业上,资本回落,利润转头高位;进取拓展,需蔼然有色龙头——铜的再次大涨带动、枉然旺季以及光伏抢装等带来的践诺枉然强于预期以及本就不高的海表里库存的超季节性去库;压力主要体当今高利润,其他包括经济或弱于预期、关税扰动等。

② 策略上,方进取低吸操行动主,蔼然黄金、铜的发达,区间可参考【20000,22500】;赓续蔼然跨期正套、表里反套(俄乌突破可能的变局)的契机;蔼然空利润的契机;波动率低位,可尝试作念多波动率。

氧化铝方面

① 二季度,需求会有小幅度增长,主要蔼然点是供应以及原料;氧化铝新名堂按程度仍有较大限制投产,跟着眉月份的现货均价执行,晋豫地区跌破现款资本,面前有小幅减产,昔日减产限制需密切蔼然;二季度矿石发运烦嚣较少,矿石价钱能否稳住也有不细目性。

② 二季度,资本上来看,刻下以93好意思元/吨矿价测算,晋豫地区现款资本在3300元/吨,若以85好意思元/吨矿价测算,晋豫地区现款资本约莫在3100元/吨;历史上,晋豫地区利润在-400至400元/吨间波动;假定以矿价85好意思元/吨的资本计算,可推算出表面上的现货价钱极值。

③ 策略上,二季度供应端变数较大,且价钱已大幅回落至资本区域,地方性策略暂不保举,以预期差交游、区间念念路对待;套利上,蔼然可能的正套契机;执仓大增,不合加大,可参与作念多波动率的契机。

风险点:经济偏离基给假定;供应端扰动;关税等战略。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 欧洲杯体育